heeft mogelijk problemen bij de toewijzing van kapitaal")

Als u niet zeker weet waar u moet beginnen bij het zoeken naar de volgende multi-bagger, zijn er een paar belangrijke trends waar u op moet letten. Meestal willen we een groeitrend opmerken opbrengst op het geïnvesteerd vermogen (ROCE) en daarnaast op een groeiende economie baseren van het geïnvesteerde kapitaal. In principe betekent dit dat een bedrijf winstgevende initiatieven heeft waarin het kan blijven herinvesteren, wat een kenmerk is van een bereidingsmachine. Dat gezegd hebbende, vanaf een eerste blik op Levensstijl in Tokio (NASDAQ:TKLF) we springen niet uit onze stoel over hoe de rendementen trendmatig zijn, maar laten we eens dieper kijken.

Wat is rendement op aangewend kapitaal (ROCE)?

Voor alle duidelijkheid: ROCE is een maatstaf voor het evalueren van hoeveel inkomsten vóór belastingen (in procenten) een bedrijf verdient op het kapitaal dat in zijn bedrijf is geïnvesteerd. Analisten gebruiken deze formule om het voor Tokyo Lifestyle te berekenen:

Rendement op aangewend kapitaal = winst vóór rente en belastingen (EBIT) ÷ (totale activa – kortlopende verplichtingen)

0,17 = 8,7 miljoen dollar ÷ (159 miljoen dollar – 108 miljoen dollar) (Gebaseerd op de laatste twaalf maanden tot september 2024).

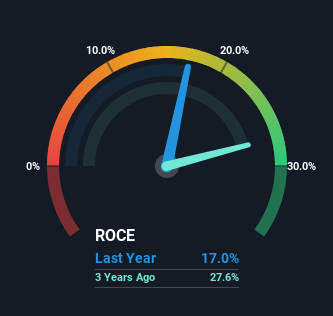

Daarom, Tokyo Lifestyle heeft een ROCE van 17%. Op zichzelf is dat een standaardrendement, maar het is veel beter dan de 13% die door de gespecialiseerde detailhandel wordt gegenereerd.

Bekijk onze nieuwste analyse voor Tokyo Lifestyle

Historische prestaties zijn een goed beginpunt bij het onderzoeken van een aandeel. Hierboven ziet u de maatstaf voor de ROCE van Tokyo Lifestyle ten opzichte van de eerdere rendementen. Als je je wilt verdiepen in de historische inkomsten, bekijk dan deze vrij grafieken met details over de omzet en cashflow van Tokyo Lifestyle.

De trend van ROCE

Helaas is de trend niet geweldig: de ROCE is gedaald van 38% vijf jaar geleden, terwijl het geïnvesteerde kapitaal met 134% is gegroeid. Normaal gesproken is dit niet ideaal, maar aangezien Tokyo Lifestyle een kapitaalverhoging uitvoerde vóór de meest recente winstaankondiging, zou dit waarschijnlijk, op zijn minst gedeeltelijk, hebben bijgedragen aan het toegenomen kapitaalgebruik. Het ingezamelde geld is waarschijnlijk nog niet ingezet, dus het is de moeite waard om te kijken wat er in de toekomst gebeurt met de inkomsten van Tokyo Lifestyle en of deze veranderen als gevolg van de kapitaalverhoging.

Even terzijde: de kortlopende schulden van Tokyo Lifestyle zijn met 68% van de totale activa nog steeds vrij hoog. Dit kan bepaalde risico’s met zich meebrengen, omdat het bedrijf feitelijk in een vrij grote afhankelijkheid van zijn leveranciers of andere soorten kortetermijncrediteuren opereert. Hoewel het niet noodzakelijkerwijs een slechte zaak is, kan het gunstig zijn als deze verhouding lager is.

Tot slot…

Hoewel het rendement op kapitaal op de korte termijn is gedaald, vinden wij het veelbelovend dat zowel de omzet als het geïnvesteerde kapitaal voor Tokyo Lifestyle zijn gestegen. Ondanks de veelbelovende trends is het aandeel het afgelopen jaar echter met 62% gedaald, dus voor scherpzinnige beleggers zou hier een kans kunnen liggen. We denken dus dat het de moeite waard is om dit aandeel verder te onderzoeken, aangezien de trends er bemoedigend uitzien.

Nog één ding: we hebben het geïdentificeerd 5 waarschuwingssignalen met Tokyo Lifestyle (minstens 2 die niet zo goed bij ons passen) en het begrijpen hiervan zou zeker nuttig zijn.

Hoewel Tokyo Lifestyle momenteel misschien niet het hoogste rendement behaalt, hebben we een lijst samengesteld met bedrijven die momenteel een rendement op eigen vermogen van meer dan 25% behalen. Bekijk dit eens vrij lijst hier.

Waardering is complex, maar wij willen het vereenvoudigen.

Ontdek of Tokyo Lifestyle mogelijk ondergewaardeerd of overgewaardeerd is met onze gedetailleerde analyse schattingen van de reële waarde, potentiële risico’s, dividenden, handel met voorkennis en de financiële toestand ervan.

Heeft u feedback op dit artikel? Bezorgd over de inhoud? Neem contact op rechtstreeks bij ons. U kunt ook een e-mail sturen naar het redactieteam (at) Simplywallst.com.

Dit artikel van Simply Wall St is algemeen van aard. We geven commentaar op basis van historische gegevens en voorspellingen van analisten, uitsluitend met behulp van een onpartijdige methodologie en onze artikelen zijn niet bedoeld als financieel advies. Het vormt geen aanbeveling om aandelen te kopen of verkopen en houdt geen rekening met uw doelstellingen of uw financiële situatie. Wij streven ernaar u gerichte analyses op de lange termijn te bieden, gebaseerd op fundamentele gegevens. Houd er rekening mee dat onze analyse mogelijk geen rekening houdt met de laatste prijsgevoelige bedrijfsaankondigingen of kwalitatief materiaal. Simply Wall St heeft geen posities in de genoemde aandelen.